April 23, 2006

投資検定

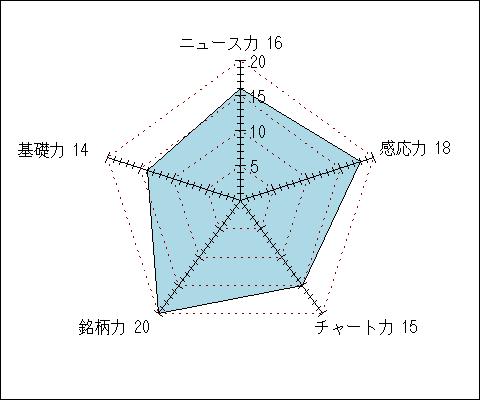

日経マネー誌の投資検定をやってみた。●受験日 2006年4月18日

●点数 83点/100点(平均66.7点) ●偏差値 60.9

●マネー検定1級

●かなり知識レベルの高い投資家です。経験を積んで、より完璧な知識を身に付けてください。

マネー誌の読者レベルでは、高いほうらしい。

そもそもそれなりの方になると、この手の雑誌はほとんど読まれていないと思うが。

16:42:34 |

cpainvestor |

|

TrackBacks

April 14, 2006

Before Sunset

閑話休題。今日は久しぶりに出張先のホテルに早く帰れたので、ホテルの、ビデオオンデマンドサービスで映画を見た。タイトルは“Before Sunset” 「恋人までの距離 ”Before Sunrise“」という映画の続編だそうだが、そんなことはどうでもいい。あらすじは、「9年前、半年後に再会を約束して別れたカップルが、9年ぶりにようやく再会して日没まで会話を楽しむ。」ただ、それだけの映画で、登場人物はイーサンホークとジュリーデルビーの2人。ひたすらパリの街の散歩と会話が続く。途中まで退屈な映画だなと思ったが、最後はそれなりにしびれたのと、「ここで終わり?」というあまりの中途半端さが続編への望みをかきたてる。仕事と投資ばっかりやって左脳ばかり使ってないで、右脳を刺激することも必要だと思った今日この頃であった。

23:17:22 |

cpainvestor |

|

TrackBacks

April 13, 2006

創通エージェンシー(3711)の中間決算発表

私のポートフォリオの一角を成すキャッシュリッチガンダム銘柄、創通エージェンシー(3711)の中間決算発表があった。発表前に中間業績の上方修正の報道が出ていたので、発表によるサプライズはなかったようである。この銘柄の特徴は、良くも悪くもスーパーキラーコンテンツ、ガンダム関連の売上次第というところである。手を変え、品を変え、ガンダムを出し続けている限り、この会社は、ガンダムのコアユーザーから着実にオカネが入ってくる仕組みを構築している。次なるコンテンツ開発にはいろいろ投資しているのだが、ハローキティのサンリオと一緒で、なかなか次なる柱が出てこない。ただ、サンリオと大きく異なるのは、オーナーが株好きだったりしないので、着実に稼いだキャッシュがたまっていることである。

この中間期末において、キャッシュだけで5,407百万円、保有投資有価証券等の時価総額が2,580百万円もあり、有利子負債はゼロである。つまり換金しやすい保有資産の価値だけで7,987百万円もある。

コンテンツ銘柄の特徴は、「単年度のPLがほとんど役に立たない」ということである。今回の上方修正にしても、「たまたまキャッシュの入金のタイミングが当上半期に集中し、アニメなどのコンテンツ制作投資が下期にズレこんだ」ぐらいに、考えておいた方が無難であると思っている。会計上、コンテンツ開発への投資は、投資回収の不確実性を鑑みて、一括費用処理、もしくは当初売上(アニメの放映期間の収入など)に対応して一括売上原価処理をしてしまうことが多い。しかしながら、投資する側は、当然、当該コンテンツの多重利用(DVD化、キャラクターライセンス収入など)を想定している。つまり、投資から回収までの期間が長期にわたるため単年度決算にはなじまないのである。

アニメ、ゲーム、パッケージソフト開発などコンテンツ銘柄全般に言えるのは、利益はかなり操作しやすいということである。これは、開発投資の出資時期と回収時期が大きくずれる上、コンテンツ開発の関する明確な会計基準がないため、開発投資を資産とするか、費用とするかに各社の裁量にゆだねられる部分が大きいからである。

従って、こういう会社のパフォーマンスを評価するためには、会計上の利益ではなく、営業CF、投資CFの経年推移を見ることが重要である。

創通エージェンシーの過去3年感営業CFと投資CFの推移は以下の通りである。

(百万円)01/08,02/08,03/08 ,04/08,05/08,06/02(中)

営業CF,642,431,203 ,490,1712,34

投資CF,96 ,△370,△1271,87,△4,△428

今中間期は、おそらくコンテンツ制作会社への開発出資金?(前渡金△604)などで、営業CFが低下してはいるが、平均すると税金を引いた後で、毎期500〜600百万円程度のキャッシュを本業で稼ぎ出すことができるのではないか。

コンテンツへの制作投資は、メーカーにおける固定資産投資などと異なり、投資CFには含まれず、毎期の一括コストとして処理していると考えられるため、株式取得などの関連ビジネスへの投資を除けば、投資CFとしては、めぼしいものがない。

例えば、全く企業成長がなく、毎期600百万円程度のキャッシュが、今後も20年間は継続的に入ってくると仮定し(保守的に見るため、20年後は事業価値をゼロとする)、割引率を5%として事業価値を計算すると、エクセル算式でPV(5%、20年、600百万円)=8,456百万円となる。

つまり、全く企業成長を織り込まず、20年後にガンダムの価値が消滅するという前提でかなり保守的に見積もっても、この会社は、事業価値8,456百万円+資産価値7,987百万円=16,443百万円程度の価値はあることになる。

ちなみに、今日の時価総額は15,312百万円である。竹田和平さんも買っているようである。

23:59:20 |

cpainvestor |

|

TrackBacks

April 12, 2006

適時開示の要請と新興企業管理部門の脆弱性

以下日経記事より抜粋。「東京証券取引所は上場企業に対し、期末から45日以内に決算発表をするよう要請する方針だ。2007年3月期決算からの適用を目指す。」

年間150社のIPOが実現している現状からすると、毎年新たに年間150人の上場企業CFOを務められる人材が必要となり、最低300人のディスクロージャーを熟知した高スキルな経理財務マネージャーが必要となる。毎年のように変更がある企業会計制度にキャッチアップしながら、四半期ごとに決算内容を各種注記事項も含めて開示することは容易ではない。IPOまではコンサルティング会社の支援も得られるが、IPO後は、独力での四半期ごとの決算発表はまったなしである。公認会計士のチェックもあるが、ディスクロージャーの第一義的な責任は会社にある。

東証の言う「45日ルール」に沿った決算開示、業績予想ができるかどうかは、経営者の管理部門の重要性に関する認識の強さにかかっている。

管理部門というと、社内でもとかくコストセンターと見られがちで、高スペック、高報酬の人材を置くことに難色を示す経営者も多い。特にIPOしたばかりのベンチャーでは、売上に直結しないコストは少しでも節約したいと思うのが通常である。しかしながら、管理部門の重要性を認識しないまま公開すると、中長期的には、必ず痛い目に合う。

?業績に勢いがあるうちに、連日連夜の徹夜作業に近い形で公開する。

?公開と同時に、疲弊感から管理部門の要職者が退職する。

?業績の先行管理能力が備わっていないため、経営者の打ち手がいったん外れると、業績予想の修正を何度も出すはめになる。

?投資家は失望し、株価が暴落する。

?新たな資金調達に制約がかかり、業績が停滞する。

?業績低迷が深刻化した結果、粉飾リスクも高まる。

自分が投資家だとすると、多少決算を上ぶれさせる、あるいは業績に対して影響のない事業提携などのプレスリリースを発表する余裕があるならば、管理部門に、しっかりとそれなりのお金をかけて欲しい。特に銀行、証券出身の口だけが達者で手が動かないCFOではなく、現場で実際のコントロールをしている中堅管理職クラスにかけて欲しい。管理部門の脆弱なまま公開する会社が多いと思われる現状は非常に不安である。こういった会社は、経験則上、次の不況が来た場合、ズタズタになることが多い。

日本の個人投資家を守るためにも、特に新興上場企業に対して、管理部門の強化を切に願いたい。経営における将来予測の基本は、「結果オーライ」ではなく、「No Surprise」であるはずである。

01:05:49 |

cpainvestor |

|

TrackBacks

April 09, 2006

竹田和平氏のコメント

割安な中小型株への長期投資を得意とする日本一の個人投資家、竹田和平氏が4月8日付の日経新聞で、以下のようなコメントを発している。(一部抜粋)「債券など他の投資手段も検討する時期になったと思う。」、「今の株価水準では割安株を探すことが結構難しくなっている。」

証券会社のサラリーマン御用エコノミストではなく、自ら企業を経営し、身銭を切って割安株への長期投資を続けてきた竹田氏がこの発言をしていることは重い。

私自身もこの見解には、同意したいと思うし、日経平均7,000円台でも投資を続けてきた中堅、ベテラン投資家からも概ね賛同を得られる見解ではないだろうかと思う。

今期の運用も好調が続いていることで、つい自分も強気になってしまいがちである。日本株への追加投資はより慎重に、また、日本株以外の運用先についてのシフトをいつでも行えるよう情報収集を怠らないようにしたいと思う。

23:10:43 |

cpainvestor |

|

TrackBacks