May 29, 2006

株式投資の未来? 新興国のGDP成長率と株式リターンは相関しない

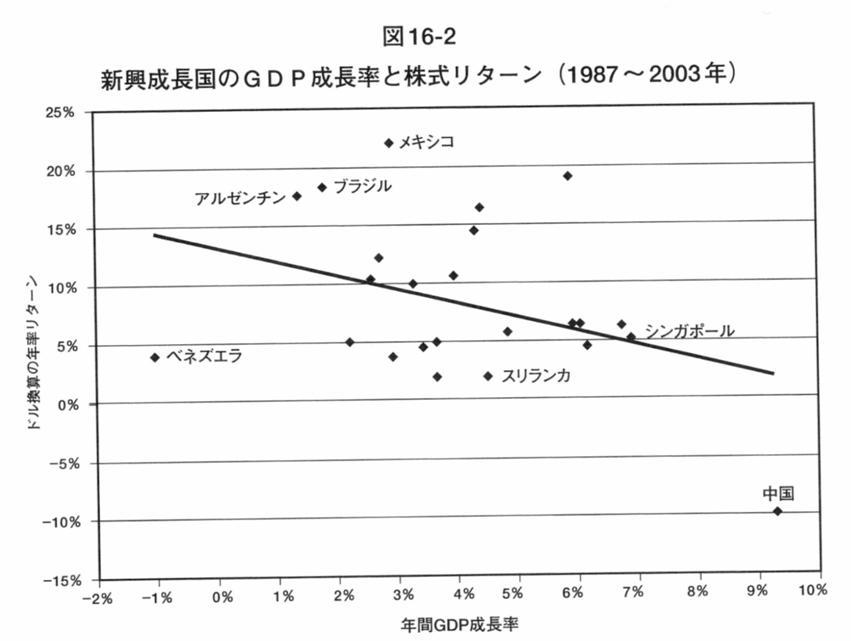

前述した「株式投資の未来」の中に興味深いデータがあった。(下図)新興国のCDP成長率と中長期の株式リターンは相関していないどころか逆相関に近いという事実である。すなわち、「経済成長率が高いからといって株式リターンが高くなるわけではない」ということを立証してしまっている。

「高い」経済成長率が見込まれる国に対する投資家の期待リターンは、十分に高くなっているため、平均株価等にも既に相当織り込まれている。そのため、この段階で参戦してもリターンはそれほど大きくない。また、新興国の経済成長に伴い相対的に、新興国通貨価値↑、先進国通貨価値↓の現象が発生することも、おそらく先進国通貨建ての運用リターンが伸び悩むことに影響しているだろう。

この本が言う「成長の罠」が個別銘柄のみならず、各国の経済成長と株式リターンの関係にも言えることを示している。

中国株、インド株がブームだが、下図の歴史的実証結果を覆すほどのリターンが得られるのかどうか、慎重に検討したい。

01:21:36 |

cpainvestor |

|

TrackBacks

May 25, 2006

一般投資家への極限までのリスク移転

それにしても、最近のIPO銘柄、一般投資家へのリスク移転が激しすぎると思うのは私だけだろうか。直前期の売上が、3億そこそこしかないような会社A、や会社Bが上場している。いくら利益率は高いといえ、事業基盤が整っているとはとうてい言えない規模である。当然大手の主幹事は引き受けないが、そんな銘柄でも上場させてくれる主幹事証券会社と市場があることが、そもそもすごい。さすが、「世界一株式公開がしやすい市場になった」と言われるだけのことはある。

両社の上場を否定するわけでは決してないが、いずれも、子会社、関連会社なので、株主の意向により利益が操作される懸念は常にある。そういったリスクを投資家は本当に理解して購入しているのだろうか・・・。

少なくとも、私はこんなマネーゲームに、参加する度胸もない。

次の不況でいったい何社のリビングデッド公開会社が出るのだろうか。

00:37:36 |

cpainvestor |

|

TrackBacks

May 24, 2006

株式投資の未来?

久しぶりに骨太の投資本を読んだ。ジェレミー・シーゲル著「The Future for Investors(邦題:株式投資の未来)」(日経BP社)である。大著でややとっつきにくいかもしれないが、中長期投資を軸とする中級レベル以上の個人投資家が読むべき良書だと思った。

これまでの投資活動や多くバリュー投資関連書籍を読む中で、既に気づいていた内容が多いとは思うが、改めて過去の豊富なデータを並べて解説されると、下記メッセージは非常に重い。

? 株式の長期的リターンは、増益率そのものではなく、実際の増益率と投資家の期待との格差で決まる。

? 高率の安定配当を続ける銘柄への配当再投資は、下落相場のプロテクターとなり、上昇相場のアクセルとなる。

物語は、IBMとスタンダード・オイル(現在のエクソンモービル)の過去50年間のパフォーマンス比較から始まる。むろん、年々の利益成長率ではハイテク業界に属するIBM(10.94%)がエネルギー業界のスタンダードオイル(7.47%)を圧倒しているわけだが、トータルリターンでは、スタンダードオイル(14.42%)がIBM(13.83%)を逆転している。

このからくりは、IBMの株価が常に成長期待に比べ高すぎ、スタンダードオイルがその成長期待に比べ低すぎたこと、及び、スタンダードオイルの高い配当還元をそのままスタンダードオイル株への再投資にまわしたことに起因している。

事業セクターが有望で、そこに属する銘柄が成長しているからといって、当該銘柄への投資が必ずしも大きなリターンを生まないことを、いくつもの例をあげて多面的に説明している。

「最高の成績を示した銘柄が、目も当てられないほど低迷する業界に属している例がいくつもある。」

これから先の自分の投資戦略に大きな影響を与える一冊であった。

01:24:29 |

cpainvestor |

|

TrackBacks

May 23, 2006

利益の「質」を問う投資家でありたい

以下、読売新聞記事より抜粋。大手金融グループの三菱UFJフィナンシャル・グループが22日発表した2006年3月期連結決算は、景気回復などを背景に、税引後利益が1兆1817億円(前期の旧2グループ合算は2161億円の赤字)となり、国内トップのトヨタ自動車(1兆3721億円)に迫る巨額の黒字を計上した。

貸し倒れに備えて積み立てた引当金のうち、6982億円(傘下2銀行合算)が、貸出先企業の業績回復などで不要になり、「戻り益」となったためだ。

銀行の税引後利益の額が大きかったことを理由に、その金額規模をトヨタ自動車と比較して評価する。やはり一般紙はなかなかおしゃれな記事を書く。

両社の税引後利益の比率は、三菱UFJ:トヨタ=1:1.16

国内の閉鎖的な金融市場にどっぷりとつかり、規制と低金利政策の追い風を受けて獲得した「1兆円」と、世界に名だたる「カイゼン」を武器に、血のにじむようなコスト削減を継続しつつ、積極的に海外市場に打って出て獲得した「1兆円」を同列に比較してよいものかどうか。少なくとも私は後者を積極的に評価する投資家でいたいと思う。

06年5月23日の時価総額は、三菱UFJ 16,703,997百万円、トヨタ自動車21,876,585百万円となっている。

両者の時価総額の比率は、三菱UFJ:トヨタ=1:1.31

マーケットもどちらかといえば、私の味方のようである。私はもっと差があると思っているが。

00:53:57 |

cpainvestor |

|

TrackBacks

May 21, 2006

マーケットシェア理論とオフィスコーヒーサービス市場

マーケットシェア理論とは、「ランチェスターの法則」を研究したアメリカの数学者B.O.クープマンによって導き出された「ランチェスター戦略モデル式」により作られた市場シェア理論のことを言う。このマーケットシェア理論では、次の6つの数値がキーになると言われている。

1. 独占的市場シェア:73.9% (上限目標値)

「独占的寡占型」と呼ばれ、首位が絶対安全でかつ優位独占の状態となっている。

2. 安定的トップシェア:41.7% (相対的安定シェア)

市場が、実質3社以上の戦いの場合、41.7%以上のシェアを取れば業界における強者となり、安定した地位を確保できるといわれている。この目標値は、一般的には「40%目標」等と記憶されていることが多く、トヨタ自動車が「シェア40%の安定的な確保」にこだわっているのはこのためと言われている。

3. 市場影響シェア:26.1% (下限目標値)

この値を上回ると、激戦の競争状況から一歩抜け出した状態と判断される。つまり、この値が強者と弱者を決定付ける基準値となる。一般にはこのレベルで業界トップであることも多く、またシェア2位であったとしても、この基準にあれば市場に影響力をもつことが可能となる。

4. 並列的競争シェア:19.3%(弱者の中の強者)

複数企業で拮抗しており、安定的トップの市場地位をどの企業も得られていない競争環境において、競合他社に先んじて26.1%のシェアを獲得すると優位(弱者の中の強者)になるといわれている。

5. 市場認知シェア:10.9%(弱者の中の相対的安定位)

当該企業の存在が、競合市場において影響を及ぼすことができる下限値であるといわれている。

6. 市場存在シェア:6.8%(競合認識基準)

生活者において純粋想起がなされるレベルのシェア。このレベルになると、市場において競合他社からも存在を認められるようになる。

この法則を日本全体のオフィスコーヒーサービス市場にあてはめてみると、ユニマットライフは、安定的トップシェアを誇る強者であり、ダイオーズは競合市場になんとか影響を及ぼすことができる最低限の地位にある弱者である。通常1位が安定的トップシェアの状況にあり、2位以下のシェアが1位のシェアの半分にも満たない場合、敵失や技術革新で市場環境の前提が大幅に変らない限り、まずシェアの逆転は不可能であるといわれている。

このようなマーケット環境において、ダイオーズが取りうる選択はいわゆるランチェスターの弱者の戦略である。

基本戦略は、商品や販売チャネルの差別化である。ただ、非常に差別化しにくい商品だけにかなり難しい。プレミアムのコーヒー豆、一杯取りのエスプレッソマシーンなど、大手ならどこでも開発もしくは調達しているだろうし、FCを使ったルート営業をやっているところも多いだろう。

こうなると、まずは、地域別もしくは顧客別に細かく市場を細分化し、局地戦を仕掛けていくしかないだろう。ユニマットライフが手薄な領域、もしくはダイオーズの極めて強い領域を絞り込んで、そこを集中して攻める戦略である。

当然、既にこのような販売戦略を実行に移しているものと思われるが、狭い領域でとにかくNo.1 になること(ユニマットライフ以外の当該市場の自分より市場地位の低い競合企業の買収なども含む)を地道に続けていくことであろう。このことによって地道に特定地域における認知度を上げ、売上を向上させ、配送効率を効率させることで点が線になり線が面になり、やがて市場シェアの接近として現れてくることになろう。

ライバルがオフィスコーヒー市場と同様に、競争環境が極めて激しい飲食事業にのめりこんでいる間に、是非、個別エリアごとに攻略していってもらいたい。

00:04:19 |

cpainvestor |

|

TrackBacks