August 11, 2005

投資は難しい。結果は思いっきり明暗が出た。

チャイナモバイルはその後、一時停滞があったものの、ぐんぐん上昇し、8月11日終値は35HKドルを超えている。HKドルベースでは2年で約75%程度の上昇である。私の中国株ポートフォリオの中核銘柄として今も貢献してくれている。一方PICCは半値である。取得原価から20%程度下がったところで損切りしたから良かったものの、(このあたりは最初の投資哲学があって良かった。)誤算は業績の大幅な悪化であった。やはり自動車保険だけに期待したのは甘い読みであったようである。携帯電話よりも外資が参入しやすい市場である上、なんといっても当初の取得原価が高すぎた。この失敗の後、PERが20倍を越える銘柄は、日本株も含めて購入していない。

先日、仕事で中国を訪問する機会があったが、改めて経済発展のスピードに驚嘆した。また携帯電話の爆発的普及に思わずにんまりしてしまった。保険はまだまだのようであるが、PICCは業績の改善傾向が見られたところで、改めて購入を検討したい。

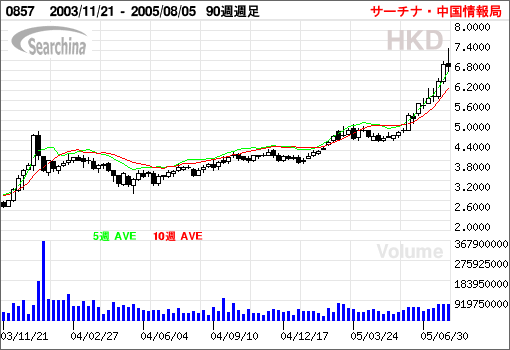

同時期、同じくSECに上場しているという理由で、中国株ではペトロチャイナ(HK0857)に注目していた。ただ単なる国策石油メジャーで、既に3HKドル/株を超えていて、当時PERは9倍程度となっており、欧米メジャーに比べてすごい割安感を感じなかったため、投資をしなかった。まさか、ここまで油価が上がるとは想像できなかった。8月11日現在、7HKドルを越えている。いつもながら逃した魚は大きい。

(下図はペトロチャイナのチャート)

中国株市場の各社のディスクロージャーは香港証券取引所の頁から検索できるので参考にして欲しい。(http://www.hkex.com.hk/index.htm)

なお、米国に上場している中国企業の英文財務諸表は、SECのEDGAR Filingから検索できる。(http://www.sec.gov/edgar.shtml)

Comments

No comments yet