December 31, 2006

2006年総括

2006年も残すところあと1日となりました。今年度の総括を兼ねて、少し書いてみたいと思います。

<投資面>

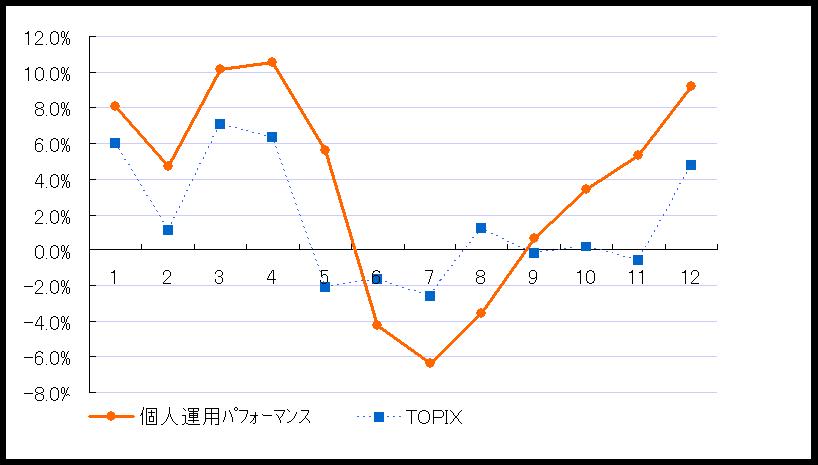

今年度の年初来の私のファンドのパフォーマンスは、+9%、かろうじてTOPIX、日経平均を上回ることができました(下図 赤線:私、青線:TOPIX)。一昨年の20%超、昨年の40%超に比べると、かなり見劣りするパフォーマンスですが、年初の段階では、ポートフォリオの大部分を新興株が占めていたことを考えると、ファンド全体としてマイナスに転落しなかったのは、奇跡に近いです。ITバブルの崩壊に巻き込まれたときの教訓が少しは生きて、あの時よりは冷静にディフェンスができるようになったのかなと思っています。

今期、なんとかファンドのプラスを維持できた理由は以下のとおりでしょうか。

○安全域の大きな銘柄への投資

年初より、かなり株価下落を警戒し、「防戦」をテーマとしていたため、EV/EBITDA倍率が低く、キャッシュリッチな、いわゆる「バリュー株」への投資にほとんどの資産を割り振り、いわゆる「成長株」には、ほとんど手を出していませんでした。このため、新興市場が暴落しても、それほど大きな下落率を記録したような銘柄はつかまされずに済みました。

○中国株の貢献

国別銘柄運用成績は、資金を移したりしているので、細かくとっていませんが、おそらく、日本株はマイナス10%程度ではないかと思います。今期は、中国株に救われました。保有していた携帯電話株、道路株の値上がりの貢献が非常に大きいです。年初には、ファンド全体に占める中国株資産残高の割合は7%程度でしたが、現在は、25%程度まで拡大しています。個人的には、来期もこのまま値上がりが続くとも思えないので、そろそろ売り時かもしれないと思っています。

○ロスカットの徹底

それから、やはり損切りを徹底できたことだと思います。私の下半期の売買取引を見ると、ほとんどロスカットです。(節税への貢献大です!笑)でも、その結果、株価下落の被害は最小限で済み、年始よりもむしろ含み益の金額は拡大しています。

来年の展望と投資戦略は次回に譲りますが、とりあえず、マイナスにはならなくてよかったです。それにしてもこんなに知恵を絞って、「考えて、考えて」運用して、結局、日経平均といい勝負なわけですから、資産運用にそれほど時間をかけたくない場合、「INDEXファンドを購入しておけ!」という説も、多くのケースにおいて、正しいと考えられます。

この記事は、運用成績計算が誤っていることが判明したため、(保有株数記帳誤り)修正しました。年間利回りは7%ではなく、9%でした。2007年1月31日

<仕事面>

充実度合は別として、多くのことを思い悩み、真剣に考えた1年でした。いろいろな意味で、本当に貴重な経験ができたと思います。

「誠実性」(これを私は、自分の「軸」がぶれないように、精進を続けることだと解釈するようになりました)、これは何よりも重要だと、改めて痛感する1年でした。最後に自分が生き残れるかどうかは、結局、個々人が築いてきた「信頼関係」の層の厚さがものを言うわけで、この「信頼関係」の前提となるのが、「誠実性」なのだと思います。

厳しい外部環境の中でも、2つほど、新しいことに取り組むことができたのは収穫でした。一つは、800人を超える聴衆の前で、企業財務にからめたお話をする機会を与えられ、無事にやりとげることができたこと、そしてもう一つは、一部分を担当したに過ぎないとはいえ、著作物を出版する機会を得たことです。いずれも、自分ひとりの力では、このような機会は与えられなかったわけで、チャンスを下さった方、サポートして頂いた方に、心から感謝したいと思います。

来年は、もうひとつ上のステップを目指すべく、新年には、新しい目標を掲げて、精進を続けたいと思います。

<プライベート>

二人の子供が無事に健康に育ってくれていることに、何より感謝したいと思います。子育てに関しては、妻の獅子奮迅の活躍に頭が下がります。来年は、もう少し、ワークライフバランスに配慮した働き方を心がけ、妻を楽にさせてあげたいと思います。とりあえず、子供の遊び相手は当然として、苦手な掃除、片付けと、比較的得意な週末料理をがんばりたいと思います。子供が世話になりまくっている私達夫婦の両親にも、もっと感謝しなくてはいけません。

<おわりに>

読者の皆様へ

このブログは、2005年の夏頃、立ち上げましたが、本格的に更新を始めたのは、今年の6月頃からです。わずか半年の間に、毎日、平均700〜800人の方に訪れて頂けるようになりました。この数字は、書く側からすると、とても励みになる数字ですし、ネットの力を感じました。このブログを通じて、多くの個人投資家さんとも繋がりができ、新たな知見を得ることができました。これも、私にとって、今年の大きな収穫のひとつです。

これからも、個人投資家の役に立つ中身のあるコラムを書いていきたいと思いますので、今後ともどうぞよろしくお願いいたします。

それでは、皆様、よいお年を

02:07:48 |

cpainvestor |

|

TrackBacks

December 17, 2006

有価証券報告書の戦略的読解セミナー

今日は、私と家族にとって貴重な日曜日、家族になんとか無理を言って、外部セミナーを受けて来ました。シェアーズ、山口さんの「有価証券報告書の戦略的読解セミナー」です。

内容を総括すると、ケースでとりあげられた、三星食品もカンロも、「うちの有価証券報告書をこれだけ深く読み込んでくれてありがとう。」と感謝されるぐらいの内容だったと思います。前回参加したマネックスでの山口さんのセミナーでもそうでしたが、資料もよく作りこまれていて、非常にわかりやすかったです。3万円という値段が高いと思うか安いと思うかは、受講者の知識レベルや運用資産額、ニーズの方向性にもよると思いますが、私は「もう少しお値段を安くすれば、さらにブレークするのでは・・・」などと思ってしまいましたが、このプライシングは、顧客セグメンテーションの一環なのかもしれません。

有価証券報告書は、制度に基づくフォーマットで企業情報が開示されており、かつ、その記載内容も多岐にわたるため、とかくこのようなセミナーを行うと、内容が総花的になりがちですが、「過去→現在→将来というストーリーをもって読む」というテーマを貫き通すことで、全体を非常にうまくまとめていたと思います。経営や、財務、会計に、ある程度の知識がある方には、有価証券報告書の読解法が非常にスムーズに頭に入っていったのではないかと思います。「開示情報に基づく企業分析の本質」を学びたい方には、非常に良い内容だと思います。個人投資家の多くの方が、このような深い視点で有価証券報告書を読み込んでくれたら、作成する会社も、監査をする会計士も、これほどうれしいことはないと思います。

私にとっては、事業を分析する際の新たな切り口もいくつか頂きましたし、非常にわかりやすいセミナーでした。これに、もし会社が中期事業計画などを発表されている場合には、これもからめて説明していただければ、有価証券報告書読解セミナーの枠を超えて、Bestの企業分析セミナーになったと思います。

ただ、もしかすると、あまり会計、財務等に関する知識が得意ではないという個人投資家の皆さんには、一部は、かなり難しい内容で、消化不良となったかもしれません。このセミナーの内容をすみずみまで理解しようと思うなら、かなりの会計、財務知識と投資経験が必要となるかもしれません。正直言って、会計制度と過去情報にしか興味のないような古株会計士にこそ、受けさせたいと思うような内容でした。

中身は、間違いなく「本物」です。投資上級者が改めて有価証券報告書を読み直す際には、非常によい「道標」になると思います。このセミナーもシェアーズでDVD化されるようですから、価格がリーズナブルと思われる勉強熱心な皆様は、購入を検討されると良いかもしれません。

追伸:山口様

今回もまた、良いセミナーをありがとうございました。家族の事情もあり、懇親会に参加できなくて残念でした。

リスク情報」や、「対処すべき課題」を見る際の視点として、「?説明が構造化されているかどうか」、「?具体的数値目標が入っているかどうか」を大事にするとのこと、私もまったく同意見です。ただ、実際作成者側に接していると、そこまで重視していない会社(企業の企画担当者任せになっている会社)が多いですが・・・。

20:47:33 |

cpainvestor |

|

TrackBacks

December 14, 2006

三振かホームラン

たーちゃんさんが「赤字企業への投資」の魅力について書かれています。私もこれについては、かなり魅力的な投資になることがありうると思っています。

たーちゃんさんは、景気循環株を例にあげていますが、私の好きな「財務も業績も悪い会社」は、「本業は堅調なのに、多角化事業の失敗で大損こいていて、かつ、これに反省して多角化事業のリストラを猛烈に進める段階にあるような会社」でしょうか。

過去の成功体験で恐縮ですが、今から5年ほど前、まだJASDAQにいた「レオパレス21」という会社に投資していたことがあります。当時、自己資本比率は5%程度だったと思います。ちょうど敷金、礼金いらずの「マンスリーレオパレス」が認知されてきた頃で、本業(アパートの建築請負、保有、賃貸、仲介事業)は、かなりの勢いで伸びていました。毎月の入居率がHPで発表されており、常に90%を超える水準で推移していたと思います。それにもかかわらず、過去の負の遺産であるグアムのリゾート開発での投資の失敗の費用処理が重く、過剰債務を若干棒引きしてもらったものの、ひたすら稼いだ利益で借金を返す状況が続いていました。

2001年頃の日本のマーケットは、ちょうどITバブルが崩壊し、日経平均株価がその後の7,000円台の大底に向けてダラダラと下げ続ける状況で、「何を買っても下がる」というような状況でした。特に、過剰債務の企業は、猛烈に売り込まれ、当時のレオパレスの実績PERは4倍を切っていたと思います。

何かの雑誌の記事で、「レオパレスの復活!」のような記事を見て、とても気になり有価証券報告書を調べてみましたが、あまりの財務状況に、目を覆いたくなるような状況でした。ただ、着実に借金の残高が減少していたのと、いつも「マンスリーレオパレス」が、人気があってなかなか申し込めない状況になっていることがHPで確認できたので、株価400円程度で少しだけ保有してみることにしました。

「マンスリーレオパレス」の好調は、その後も継続し、業績は順調に回復していきます。また、第三者割当増資や、資本準備金を欠損金填補に繰り入れるなどして、BSの見栄えも、自己資本比率そのものも少しずつ改善していきました。折からの低金利政策という追い風もあって、債務が多いにも関わらず、支払利息も最小限度で済んだため、業績はその後V字回復し、会社はぐんぐん成長しました。グアムリゾートも一連の減損処理を終えたことで、とりあえず止血効果は出たようです。

こうした業績の急回復の結果、株価もどんどん上昇し、最終的に私は、取得原価の4倍程度の金額で売却することができました。この売却益は、実は私の新婚旅行の原資となりました。(笑)

もちろん、投資した当初は、いつつぶれてもおかしくない状況にあったわけで、完全に銀行に首根っこをつかまれていたのだと思います。その意味で、きわめてハイリスクな投資であったわけです。(ですから、心臓が小さい私は集中投資はできませんでした。)ただ、うまく成功するとリターンはものすごく高いわけです。(その後、レオパレスの株価が5,000円近辺まで上昇したのは、無念としか言いようがありません。もし保有し続けていたら、初めてのテンバガー(10倍株)体験になったかもしれません。本当に良い勉強になりました。)

「財務も業績もダメな会社」への投資、また機会があれば、チャレンジしてみたいと思っていますが、よくよく現在のターゲット企業のビジネス状況を研究する必要があります。残念ながら、今はその時間が私にはないです。どなたか、良い研究対象となりそうな「本業は堅調なのに、多角化事業の失敗で大損こいていて、かつ、これに反省して多角化事業のリストラを猛烈に進める段階にあるような会社」がありましたら、教えて下さい。

00:50:20 |

cpainvestor |

|

TrackBacks

December 12, 2006

PLよりBS、BSよりCF、CFよりビジネスモデル

ファンドマネージャーの藤野さんが書いた書籍に、「スリッパの法則

以下のような点を含め、私も読んでみて、同意できる点が何箇所かありました。

「社長の自伝を本人からプレゼントされたら、その会社への投資は控える」(社長にプレゼントされたわけではありませんが、アパホテルに泊まると、いつも引き出しに聖書ではなく「アパ躍進の秘密」みたいな本が入っているのは気になります。)

「業績不振の原因を景気や政府のせいにする社長の会社は景気が回復しても業績は回復しない」(親会社のせいにする上場子会社社長も多いです。上場した意味を考えているのでしょうか・・・)

この本の中で、表題のタイトルの文言が最も印象に残りました。PLよりBSの分析に時間をかけ、BSの分析よりCFの分析に時間をかけ、CFの分析よりもビジネスモデル(儲けの仕組み)そのものの分析に時間をかけろという意味です。当然、財務三表は、3次元グラフのように見る必要があるわけですが、(X軸:BS:Y軸:PL、Z軸:CF)言い得て妙だと思います。

いくら急成長中の会社であっても営業CFがずっとマイナスなのは、やはり頂けません。そうした中で、分譲デベロッパーが、賃貸事業へ進出などということを聞くと、どうしても、バブル崩壊の頃に、多くのマンションデベロッパーが、期末の棚卸資産在庫を小さく見せるために、分譲物件を賃貸物件に用途変更しまくったことを思い出してしまいます。

決算前に用途変更できれば、あら不思議!物件調達コストは、あっという間に投資CFとなり、在庫増加として営業CFを圧迫する要因ではなくなります。こういった用途変更が、バブル崩壊時に横行したので、会計士協会はかつて、「販売用不動産等の強制評価減の要否の判断に関する監査上の取扱い」という文書を出し、保有不動産の用途変更を厳しくチェックするように会計監査人に異例の通達を出しています。

棚卸資産在庫の増加を、将来の値上がりを見越した将来の土地の前倒し取得と見るか、想定以上に売れ残りがあるので、やむなく開発を延期している物件の滞留と見るかは、微妙な問題です。

個人投資家に人気の急成長株F社については、詳しく分析したことがないので、これ以上のことは言えません。しかし、バブル崩壊時の「二の舞」でないことを祈ります。社長はリクルートコスモス出身のようですから、そこは大丈夫ですかね。一度経験されているでしょうし。

F社の強みは、やはり郊外に広い平米のマンションを提供していることなんかではなく、どこのデベロッパーも嫌がるような駅から遠い「売りにくい物件」を見事捌ききるそのマーケティング力と泥臭い営業力にあると思っています。戦線が拡大し過ぎて、この「売りにくい物件を売る!」営業力が衰えていないことを祈ります。

22:08:38 |

cpainvestor |

|

TrackBacks

December 02, 2006

棚卸

昨日は、ある小売業の在庫の実地棚卸を見てまいりました。在庫の実地棚卸は、商品、製品販売を生業とする会社にとっては、決算ごとの帳簿残高の確定と検証のために必要不可欠な手続です。会計監査人は、在庫の数値の正確性を検証するための重要な監査手続として、実地棚卸の立会をします。

実地棚卸の立会は、若手会計士の仕事であることが多いため、自分が中堅どころとなってしまったうえに、会計監査の仕事がかなり減っているため、久しぶりの実地棚卸立会でした。石油化学、小売、卸売、部品メーカー、マンション販売、化粧品メーカーなど、かなり沢山の業種の棚卸にこれまでおうかがいした経験がありますが、やはり、それぞれ会社の独特の経営ノウハウがあって、面白いです。

また、株式公開準備の会社などでは、そもそも現場作業を含めて、在庫管理のノウハウがきちんと確立していない会社も多いですから、むしろ、私達が「あるべき論」をお教えすることも多いです。最初は「在庫管理のイロハ」の「イ」の字もなかった会社が、株式公開直近ともなると、かなり整然とした在庫管理オペレーションができているようになったりするのを見ると、思わず、昔を思い出して感慨に浸ったりもします。普段嫌われることの多い会計監査人も、このような時だけは、感謝されます。(笑)いろんな意味での「会社の成長」を、横で見ていて実感できるのは、株式公開準備の仕事の良いところかもしれません。

それにしても、やはりお客様に直接商品を売る小売業の現場では、商品の陳列一つをとっても、いろいろな工夫がなされているので、いつも新しい発見があり、とても勉強になります。会計監査そっちのけで、その陳列ノウハウなどを根掘り葉掘り聞いてしまうことも多いです。陳列ノウハウとしては、ドンキホーテの圧縮陳列がかなり有名ですが、どこのお店も知恵を絞って、いろいろと試行錯誤しています。ただ、どんな小売業でも共通しているのは、以下のような点でしょうか。

○ 売り場の季節感を意識

やはり、いつも同じような売り場では、常連のお客さんが飽きてしまうので、いろいろな季節のテーマを設けて、売り場を盛り上げています。この時期、スーパーマーケットなどに行くと、必ず「鍋コーナー」があったりするのが典型的な事例です。ポイントは、「鍋コーナー」にも通常の生鮮食品売り場にも、シメジやマイタケが置いてあったりします。同じ商品を2箇所、3箇所で陳列するというのは、効率性を考えるとできないのでしょうが、季節感というキーワードで見ると、納得がいきます。かつて、イギリスに数ヶ月滞在していたことがありますが、その時よく行っていたSainsbury’sでは、あまりこういう陳列を見なかったような気がしています。

○ 顧客の導線を意識

売り場におけるお客の目線がどこに行くかについては、本当によく研究されているので感心します。コンビニのレジ前でつい、お饅頭を買ってしまったり、日用品を購入しようと思って入ったマツモトキヨシのお店で、売り場の中の階段に陳列されている商品を見ていたら、つい階段を上がってしまい、2階で商品単価の高い化粧品まで買ってしまっていたりする読者の皆様はいらっしゃいませんでしょうか。

さて、少し、投資の話もしようかと思います。どのお店にとっても、この年中行事である棚卸は、かなり現場の作業負担が重いです。普段は、必要最小限の人数でオペレーションをしていますので、棚卸の際は、店舗従業員だけでは、間に合わず、アルバイトを雇ったり、納入業者からの人員の応援を受けたりしてなんとかやりくりしています。(最近納入業者からの人員の応援は、法的にまずいという雰囲気がただよってきていて、減少気味ではあります。)ただ、最近は、現場の作業負担を軽減し、同時に日中は営業をしてしまい夜間に棚卸をやってもらおうということで、専門業者に棚卸そのものをアウトソーシングしてしまう会社が増えています。この棚卸の専門業者として有名なのが、エイジス(4659)という会社です。

エイジスは、日本で唯一、全国ネットワークで対応できる棚卸専門業者で、このマーケットの実に7割以上を抑えているようです。私もよく、エイジスのアルバイトさんに現場で遭遇することが多いですが、彼らの在庫カウント数の端末入力作業の早さと、そのスムーズなオペレーションに感心することが多いです。5年ほど前でしょうか、この企業の存在を知って、いろいろと調べているうちに、その事業に魅力を感じて、株式を購入しました。既に売却してしまいましたが、だいぶ良い思いをさせてもらい、それ以来、「また安くなったら買おう」というウォッチ銘柄となっています。

エイジスの強みは以下の点でしょうか。

○ 棚卸代行というニッチな分野ではあるが、毎期確実にアウトソーシング需要のある分野を開拓し、業界シェアの7割を抑えていること。

○ 全国展開を進めていることで、多店舗展開を積極的に進める全国規模の大きな小売チェーンのニーズに応えられること。

○ 季節労働である棚卸という作業を徹底したローコストで行うためのノウハウを確立していること。(素人でも扱い安い入力端末の導入、アルバイトの常時登録による素早い動員力など)

○ この分野においての専門企業として蓄積したノウハウをもとに、顧客の売り場改善提案なども行っており、その結果として、自分達の棚卸作業もやりやすくしてしまっていること。

更に、季節労働性の強い作業であることによる、業務の繁閑をならすために、季節により料金設定を細かく分けていたり、自ら顧客に循環棚卸を提案したりもしています。

一時期、株価が大きく下がったのは、業績成長速度の鈍化により、「ICチップ導入により、棚卸作業のアウトソーシングがなくなるのではないか。」という懸念が台頭したためであったと理解していますが、今のところ、実地棚卸作業は無くなる気配がありません。

最後は、また投資の話となってしまいましたが、久しぶりの小売業の現場は、一日中歩いてくたびれましたが、楽しかったです。

08:53:28 |

cpainvestor |

|

TrackBacks